Ativo Imobilizado em Clínicas de Medicina

Este artigo mostrará como o Sistema para Consultórios e Clínicas Médicas, Dr. Análise, lhe auxiliará na gestão de Ativos Imobilizados. O Ativo Imobilizado em Clínicas de Medicina é formado pelo conjunto de bens necessários à manutenção das atividades da empresa, mantido para uso na produção ou fornecimento de mercadorias ou serviços, para aluguel a outros ou para fins administrativos. São caracterizados por apresentar-se de forma tangível (material).

Cadastrar um Ativo Imobilizado

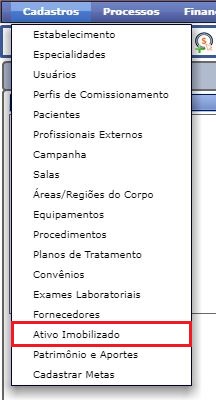

Para efetuar o cadastro de um ativo imobilizado no Sistema Dr. Análise, acesse o menu de Cadastros, no programa de Ativo Imobilizado:

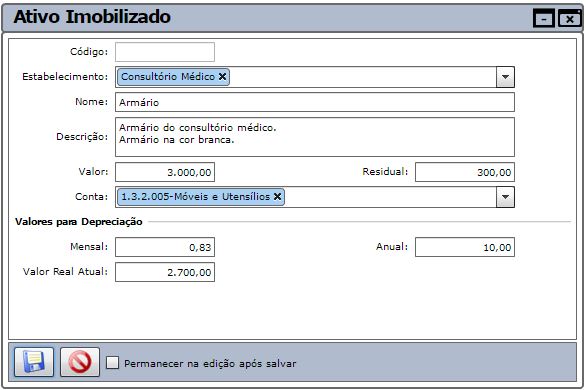

Ao clicar sobre a opção de Incluir, basta preencher os seguintes campos:

Conforme a imagem acima apresenta, a primeira determinação a ser realizada, é informar o estabelecimento a qual o ativo pertence.

Em seguida será informado o nome e descrição do ativo. No nome é de fato o que é o ativo que está sendo cadastrado, e na descrição podem ser inclusas as características deste, como marca, cor ou localização, por exemplo.

Logo abaixo serão informados dois valores:

- Valor: É o valor que foi pago na aquisição do ativo.

- Residual: É o valor do ativo no final de sua vida útil, por exemplo: se a vida útil de um equipamento é de 10 anos, então seu valor residual é o valor esperado deste equipamento ao ser vendido depois de passados os 10 anos.

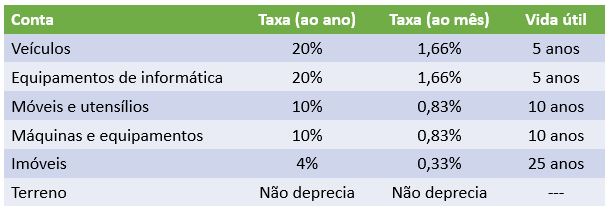

Em seguida será informada a conta a qual pertence o ativo. Na área de medicina, a classificação das contas do ativo imobilizado estarão disponíveis no Dr. Análise conforme elencadas abaixo:

- Equipamentos de Informática;

- Imóveis;

- Instalações;

- Máquinas e Equipamento Industriais;

- Móveis e Utensílios;

- Veículos;

Em seguida serão definidos os valores de depreciação:

Depreciação é a alocação sistemática do valor depreciável de um ativo ao longo da sua vida útil, ou seja, o registro da redução do valor dos bens pelo desgaste ou perda de utilidade por uso, ação da natureza ou obsolescência.

- Depreciação mensal: Valor que o bem deprecia ao mês.

- Depreciação anual: Valor que o bem deprecia ao ano.

Por fim, basta preencher o valor atual, é de extrema importância que este campo seja preenchido, este é o valor atual do ativo. Ou seja, se foi feita a aquisição de um equipamento no ano passado e ele está sendo cadastrado neste ano, o valor atual será inferior ao valor pago. No entanto, se o cadastro do ativo for feito no mesmo período em que ele foi adquirido, o valor pago será o mesmo valor real.

Após preencher todos os campos, basta clicar em Salvar.

Depreciação de Ativo Imobilizado em Clínicas de Medicina

Para o cálculo de depreciação de ativos imobilizados, a legislação do imposto de renda determina limites máximos de depreciação para os bens, constantes no anexo 1 da IN SRF 162/1998.

O Secretário da Receita Federal, no uso de suas atribuições e tendo em vista o disposto no Art. 253, § 1°, do Regulamento do Imposto de Renda, aprovado pelo Decreto n° 1.041, de 11 de janeiro de 1994, resolve:

Art. 1° A quota de depreciação a ser registrada na escrituração da pessoa jurídica, como custo ou despesa operacional, será determinada com base nos prazos de vida útil e nas taxas de depreciação constantes dos anexos:

A depreciação ocorre apenas nos bens materiais classificados no Ativo Imobilizado e nos bens de renda classificados no grupo de Investimentos do Ativo Não Circulante (ex.: imóveis alugados). Ela pode ser calculada mensalmente ou no final do ano, por ocasião da Apuração do Resultado do Exercício (ARE).

De forma geral, a taxa de depreciação é o percentual fixado em função do tempo de vida útil do bem.

Exemplo:

Bem: Veículo

Valor: $ 45.000 (valor de aquisição)

Depreciação mensal:

• Taxa de depreciação: 1,66% (ao mês)

• Valor de depreciação: $ 45.000 x 1,66% = $ 747

Depreciação anual:

• Taxa de depreciação: 20% a.a. (ao ano)

• Valor de depreciação: $ 45.000 x 20% a.a. = $ 9.000

Qualquer dúvida sobre a depreciação dos ativos de sua empresa, consulta sua contabilidade.

Gerenciar Ativo Imobilizado em Clínicas de Medicina

A gestão de ativos imobilizados é realizada junto ao patrimônio da clínica, desta forma você poderá ter uma visão geral de tudo o que corresponde ao ativo de sua clínica.

Para conhecer como fazer essa análise, clique aqui e veja como verificar os valores do Indicador Gerencial de Patrimônio.

No caso de dúvidas, contate o nosso suporte.